La Suisse dispose d’un réseau d’assurances sociales étendu.

Prévoyance sociale

Le système suisse de sécurité sociale comprend cinq domaines: la prévoyance vieillesse, survivants et invalidité, la couverture d’assurance en cas de maladie et d’accident, les allocations pour perte de gain en cas de maternité ou de service civil ou militaire, l’assurance-chômage et les allocations familiales.

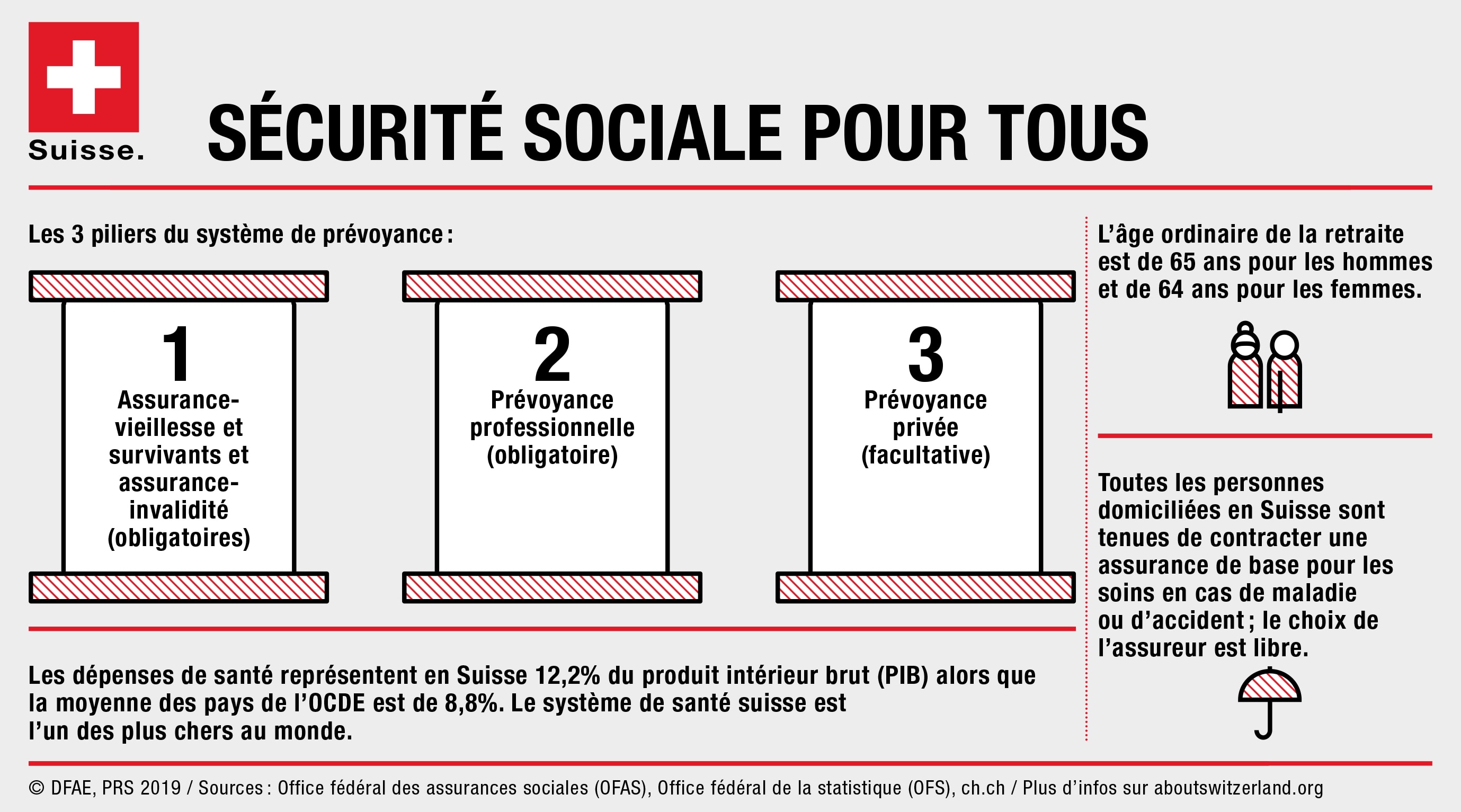

Le système de rentes est divisé en trois piliers: le premier pilier concerne l’assurance-vieillesse et survivants (AVS) et l’assurance-invalidité (AI). Il est obligatoire et consiste en une cotisation versée à parité par les employés et les employeurs. . Le deuxième pilier est la prévoyance professionnelle: il est également obligatoire pour les employés à partir d’un revenu de 21’150 francs. Le troisième pilier est entièrement facultatif: il s’agit d’une prévoyance individuelle.

Tant l’assurance maladie que l’assurance-accidents sont prises en charge par des établissements privés. Les citoyens ont le libre choix de leur assureur, mais toute personne domiciliée en Suisse doit s’assurer. Pour l’assurance maladie de base, un adulte peut choisir une franchise annuelle oscillant entre 300 et 2500 francs. Plus la franchise est basse, plus les primes mensuelles seront élevées, et vice versa. En plus de l’assurance de base obligatoire, il existe de nombreuses assurances maladie dites complémentaires.

Les allocations pour perte de gain (APG) compensent la perte de salaire des personnes qui accomplissent leur service militaire, civil ou de protection civile. Depuis le 1er juillet 2005, les femmes bénéficient d’une assurance maternité, qui couvre 80% de leur revenu durant les 14 semaines suivant la naissance de leur enfant.

L’assurance chômage donne le droit à une indemnité correspondant à 70 ou 80% du salaire précédent. En fonction de l’âge de la personne, de ses obligations d’entretien et de sa durée de cotisation, elle peut toucher entre 90 et 520 indemnités journalières. La condition est toutefois d’avoir cotisé durant 12 mois au moins durant les deux années précédentes.

Les allocations familiales varient selon les cantons et s’élèvent à 200 francs par mois au minimum pour les enfants jusqu’à 16 ans. L’allocation de formation professionnelle s’élève à 250 francs par mois au minimum, pour les enfants de 16 à 25 ans qui suivent une formation.